東北電力は東北6県と新潟県を地盤として電気事業を展開しています。東日本大震災で大きなダメージを受けましたが、難局を乗り切って自己資本も回復基調です。女川原発と東通原発の再稼働による大化けに期待していますが、実現は2022年以降になりそう。管内で減少傾向にある販売電力量を、どれだけ管外への卸売でカバーできるかにも注目しています。

2021年3月期 決算

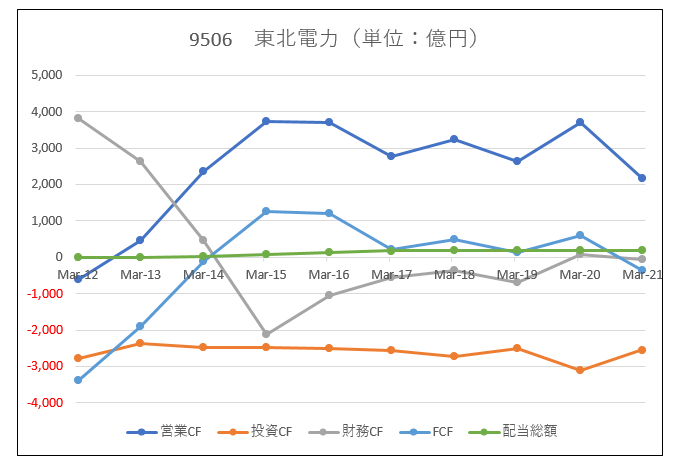

増収となりましたが、営業利益は約24%減での着地となりました。コロナの影響も加わって管内での販売電力が低迷したことに加え、2月の地震により主力の火力発電所が止まってしまい、発電コストが上昇したことで利益が落ち込みました。火力発電所の完全復活は今夏となるため、今期も油断できない展開となりそうです。火力発電所再開の影響を見極める必要があるとのことで、5月上旬の時点で今期業績と配当の見通しは非開示となっています。原発の再稼働も来年以降でしょうから、もうしばらく息苦しい展開が続くことでしょう。

しかし電力会社というのは自然災害に翻弄されて大変だなと思います。残念ながら自然災害によるダメージは軽減できても回避はできません。そんな中で日々電力供給に従事する従業員や協力企業の方には頭が下がります。

2021年3月期 第3四半期決算

減収減益決算です。第2四半期まで増益だった営業利益と経常利益がマイナスに転じており、経常利益と純利益は第2四半期決算の数値よりも後退しています。燃料費調整制度のタイムラグを除いた経常利益の減益額は160億円で、販売電力量の減少が主な原因となっています。

販売電力量減少という根源的な課題の存在は相変わらずで、原発再稼働による効率化が行われるまで大きな変化はなさそうです。会社計画だとあと2年はかかりそうなので、しばらくは膠着状態が続きそうです。

2021年3月期 第2四半期決算

半年ぶりの更新です。第2四半期は減収増益で着地しました。営業利益、経常利益は前年度比で大幅に増えていますが、これは燃料費のタイムラグによる効果が大きく、これを除くとほぼ前年度並みです。

新型コロナの影響もあるのでしょうが、電力販売量はジリジリと減少しています。エリア外での卸売である程度カバーしていますが、利益面では苦戦していると思われます。経費節減である程度挽回していますが、女川原発の再稼働と値下げを実施しない限り苦しい状況から抜け出せない気がします。

また、新型コロナの影響で非開示となっていた通期業績予想が今回の決算開示のタイミングで開示されました。予想では通期の経常利益が550億円とされていますが、第2四半期で既に800億円超の経常利益が出ており、さすがに保守的過ぎるような気がします。配当は中間期末で各20円で前年度と同じ予定とのことで安心しました。

2020年3月期 決算

本決算は微増収・大幅増益で着地です。売上は前年とほぼ同額でしたが、営業利益が39%増加しました。嬉しい結果ではありますが、営業利益増は燃料費のタイムラグに大きく依存しており、燃料費タイムラグの影響を除くと営業利益は▲60億円程度とのことです。足元では管内での販売電力量が減少(電灯が▲4.1%、電力が▲1.7%)しており、これを域外での卸売の増加(+8.8%)で補ってトータルでは前年比で▲0.3%の減少に抑えていますが、卸売は利幅が薄いはずなので稼ぐ力が微妙に低下しており、それが営業利益▲60億円という数字になって現れているようです。喫緊の課題は販売電力量の減少抑制ですね。

そのためには女川原発の再稼働とそれに伴う料金値下げがベストだと思いますが、2020年度中を目標としていた工事完了が、2年後ろ倒しになることが決算と同時に発表されました。新鋭の火力発電所を稼働させるなど会社が頑張っている様子は伝わってきますが、これから2年は数字的にパッとしない展開が続くかもしれません。

工事をしっかりするのは当然のことですが、経済性を顧みない原子力規制委員会の言動に右往左往させられる今の体制が妥当なのか正直疑問です。東北電力に限らず、国策に沿って原発を作った電力会社は国に梯子を外されたと思っているのではないでしょうか。。原発を止めさせても政府は何の補償もしませんし、今後は積極的に政府のエネルギー政策に協力する義理もないでしょう。何の補償もしない政府の姿勢は昨今の新型コロナでも同じですね。

ということで、もうしばらくあまり面白くない展開が続くかもしれませんが、将来化けることに期待して東北電力の株をホールドします。買い増しはしないと思います。

2020年3月期 第3四半期決算

第3四半期も増収増益決算です。利益は昨年の倍以上ありますが、これは燃料費のタイムラグの影響なので実力ではありません。販売電力量は、小売が減少しましたが卸売の増加でこれをカバーしました。ただ卸売の方が利幅が薄いので、収益的にはちょっと苦しそうです。

火力発電所の更新や原発再稼働の準備を行うなど、打つべき手は打っているという印象ですが、なかなか数字的な面での改善が進んでいないのが残念です。容易に増配できる環境にもなさそうで、原発再稼働までは我慢が続きそうです。

2020年3月期 第2四半期決算

第2四半期は増収増益決算です。増益幅が大きく営業利益は前年同期比で68.1%増です。増益の大きな要因は燃料費のタイムラグです。管内での販売量の微減と管外での卸売り増という構図は変わらずです。利益は増えていますがCFを見てみると営業CF<投資CFとなっており、せっせと工事を行っている模様てす。目先の増配は厳しいかもしれません。女川原発の審査が終盤に入ったというのは好材料だと思います。利益進捗率が良いので次回の決算開示で上方修正があるかもしれません。

会社は頑張っているものの、稼ぐ力は微妙ながら低下している印象です。原発再稼働までじっと我慢が続きそうです。原発再稼働で一気に息を吹き返してほしいです。

2020年3月期 第1四半期決算

販売電力量は小売りが減少した分を卸売りが補って微増ですが、卸売りの方が利益率は低いと思われるので、稼ぐ力は少し落ちている気がします。周期的な要因で修繕費が集中した様子ですが、燃料費のタイムラグがプラスに働いて増益に貢献しています。数値的には増収増益決算となり、通期業績に向けて順調な滑り出しのようです。

経費削減や設備更新など、経営陣は必要な手を打って頑張っている印象ですが、何分原発が動くまでは大きく飛躍する可能性は低そうです。新規制基準の審査が長引いているので、もう何年か我慢が必要そうです。

2019年3月期 決算

項目 : 1Q → 2Q → 3Q → 4Q

売上高 :+3.7% → +5.5% →;+6.9% → +8.3%

営業利益:‐2.6% → -29.1% →‐48.1% → ‐22.3%

経常利益:+8.9% → -29.1% →‐53.7% → ‐25.7%

純利益 :+13.6% → -12.4% →‐44.4% → ‐1.6%

予想より良い結果で着しました。今期は燃料代の上昇や渇水に苦しみ、FCF<配当総額、となる苦しい展開でした。増配を期待していましたが、確かにここで増配するには厳しいですね。。経営上の特徴として、ここは毎年2500億円前後の投資が発生するので、営業CFが安定的に3000億円以上ないと50円配当(=配当総額250億円程度)は難しいのでは、と最近思うようになりました。50円配当復活は原発が再稼働する数年後までお預けかもしれません。

平成31年3月期 第3四半期決算

項目 : 1Q → 2Q → 3Q → 4Q

売上高 :+3.7% → +5.5% →;+6.9% →(+8.1%)

営業利益:‐2.6% → -29.1% →‐48.1% →(‐27.6%)

経常利益:+8.9% → -29.1% →‐53.7% →(‐29.9%)

純利益 :+13.6% → -12.4% →‐44.4% →(-8.9%)

第3Qも増収減益決算です。燃料費調整のタイムラグと渇水の影響が大きく、これらでおよそ300億円利益が減って減益幅も拡大していますが、サイクル的にここら辺が底のように思われます。卸売が増えて小売の販売電力減を補っていますが、参加した会社説明会で聞いた内容によれば、卸売りは小売より利幅が少ないので、利益面ではまだ小売利益の減少分を補いきれてないとのことでした。女川原発2号機の審査説明完了予定時期も半年ほど先に延びまして、当面は息苦しい展開が続きそうです。。

項目 : 1Q → 2Q → 3Q → 4Q

売上高 :+3.7% → +5.5% →( )→(+8.1%)

営業利益:‐2.6% → -29.1% →( )→(‐27.6%)

経常利益:+8.9% → -29.1% →( )→(‐29.9%)

純利益 :+13.6% → -12.4% →( )→(-8.9%)

第2Qは増収減益決算です。同時に通期業績予想の下方修正も発表されました。燃料費調整のタイムラグと渇水の影響が大きいようです。管内の電力需要はジリ貧傾向ですが、卸売が増えた結果販売電力量が微増となっているのは明るい材料です。経営環境が厳しいのに変わりはないですが、その中でもコツコツと頑張っている様子がうかがえます。

また、女川原発の1号機は廃止になるようです。費用対効果から考えれば妥当な判断でしょう。女川2号機はだいぶ審査も進んできたようなので、早く再稼働させて料金値下げと増配を実施して欲しいです。

項目 : 1Q → 2Q → 3Q → 4Q

売上高 :+3.7% → ( )→( )→(+3.3%)

営業利益:‐2.6% → ( )→( )→(‐9.0%)

経常利益:+8.9% → ( )→( )→(‐9.5%)

純利益 :+13.6% → ( )→( )→(+5.9%)

第1四半期はまずまずのスタートと言えそうです。東北電力への投資を行う中で最も懸念している「販売電力量の減少傾向」は、管内では前年同期比でマイナス4.9%と無視できない数値です。節電が進んでいるのか他社への乗り換えが進んでいるのか、あるいは産業全般で地盤沈下しているのが原因かよくわかりません。

一方で電力の卸売が前年同期比で1.5倍になり、トータルの電力販売量は前年同期比で+2.3%となりました。これは朗報だと思います。人口減で中長期的な活力維持が難しい状況の中、活路を卸売に求めるという構図のようです。当面はこの卸売りの推移に注目しておこうと思います。

高効率火力発電所の稼働が落ちたことや引当金積み立て期間の変更に伴い営業利益は若干減少しましたが、投資利益の計上と金利負担減により経常利益は8.9%増加し、純利益も13.6%増加しました。通期の業績や配当に関しては修正はありませんでした。

事業環境が良いとは言えない業界で、逆風にさらされていることを考えると、なかなか良い決算だと思います。

項目 : 1Q → 2Q → 3Q → 4Q

売上高 :+3.2% → +4.4% → +5.6% → +6.2% 2兆714億円

営業利益:-39.6% → -30.5% → -23.8% → -17.4% 1,077億円

経常利益:-40.8% → -25.7% → -18.2% → -15.5% 884億円

純利益 :-42.5% → -26.9% → -19.7% → -32.5% 472億円

決算説明資料にも目を通しましたが、燃料費タイムラグによる減益分だけ利益が減っています。つまり制度的な要因での減益で、何か酷い事態が進行しているという訳ではないため、その点は心配なさそうです。販売電力量は3.0%減、大口顧客の新電力等への乗り換えや節電が進んでいそうな雰囲気で、ここはちょっと心配です。

残念ながら増配の発表はありませんでした。このまま暫く年40円配当が続くのでしょうか。何とか原発再稼働で配当原資と値下げの原資を確保して欲しいです。

今期業績については概ね前年と同じくらいの見込みですが、原発解体引当金の積立金変更の影響で経常利益が50億円減るとのこと。原発政策に左右される電力会社は哀れです。正当に営業していた原発を後出しじゃんけんで作ったルールで止めさせて、何ら営業補償をしないという国の姿勢はおかしいですし、これって恐ろしい財産権の侵害だと思うのですが。。しかし、そんな逆境下でしっかり稼いでいるのが東北電力の素晴らしいところです。

ちょうど最近、東京電力から東北電力に乗り換えて親近感が沸いたこともあり、引き続き東北電力株をホールドしたいと思っています。

項目 : 1Q → 2Q → 3Q

売上高 :+3.2% → +4.4% → +5.6%

営業利益:-39.6% → -30.5% → -23.8%

経常利益:-40.8% → -25.7% → -18.2%

純利益 :-42.5% → -26.9% → -19.7%

販売電力量は3.6%減少しましたが、他社融通?と再生エネルギー特措法交付金の増加により、売上高は増収となりました。費用面では修繕費が減少しましたが燃料費や再生エネ購入費が増え、結果として減益となりました。相変わらず燃料費の期ズレの影響が続いていそうです。減益率は決算ごとにマイルドになっている点はありがたいですね。業績予測変更のリリースはありませんでした。

このところの寒波で東京電力では他社電力から受電しているようですが、東北電力からも電気を購入したようです。これが本決算での業績に反映されれば多少のプラスになるかもしれません。

増配のリリースがあることを願っていましたが、残念ながら今回はそういう発表はありませんでした。次回の本決算で発表してくれると嬉しいのですが。。内容的には可もなく不可もなく、という感じなので投資判断に変更はありません。